2025年上半年,太平鸟净利润预计将大幅下滑,关店调整仍未能扭转颓势,公司转型之路面临重重挑战

投资时间网、标点财经研究员 习羽

上市公司业绩预告陆续发布,太平鸟(603877.SH)给出了一份怎样的成绩单?

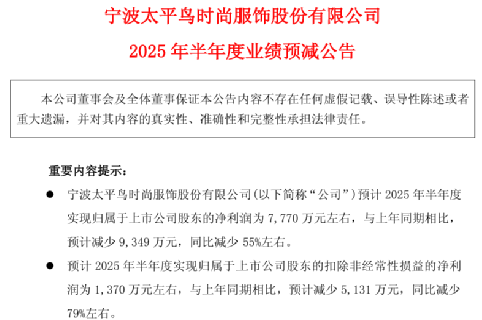

据最新公告显示,该公司预计2025年上半年归属于母公司净利润约为7770万元,同比下滑约55%,扣除非经常性损益后的净利润则预计降幅约为79%。

投资时间网、标点财经研究员注意到,这已是太平鸟连续第二年中期业绩同比下滑,且下滑幅度进一步扩大。对此,公司将主要原因归结为零售收入萎缩、固定支出居高不下以及政府补助减少等多重因素的叠加影响。

太平鸟2025年半年度业绩预减公告

太平鸟成立于1996年,该品牌曾在国内服装市场占据重要地位。回溯其发展历程可以看到,2021年是公司的高光时刻。当年,其营收首次突破百亿大关,门店数量超过5000家。

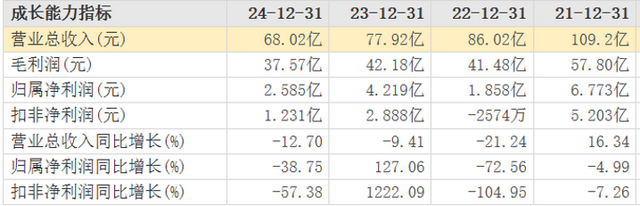

然而这样的辉煌未能延续,此后公司营收急转直下。2022年,太平鸟收入同比下降21.24%至86.02亿元;2023年继续下滑9.41%至77.92亿元;时至2024年,该指标跌幅进一步扩大至12.70%,降至68.02亿元。

进入2025年,太平鸟业绩颓势未见起色,一季度公司营收实现16.68亿元,同比下滑7.63%。

投资时间网、标点财经研究员注意到,渠道表现的变化是业绩下滑最直接的体现,尤其是作为营收主力的直营渠道下滑,对整体业绩的冲击尤为显著。

2024年,太平鸟的直营收入、加盟收入及线上收入同比分别下滑14.2%、12.6%及12.3%,占收入比分别为41.3%、30.3%、26.9%。这一数据表明,公司三大渠道齐头并进的增长态势已然被打破。

全渠道的业绩下滑促使太平鸟不得不重新审视其渠道策略,进而实施大规模的门店调整。2022年公司净关闭门店543家,2023年净关店数量激增至940家;2024年关店步伐虽有所放缓,但仍净闭店358家。2025年一季度,太平鸟净关闭数量为57家。

分析指出,太平鸟的渠道调整并非简单的规模收缩,而是属于整体战略转型的重要环节。为此,公司持续推进“降楼层、扩面积、提店效”的渠道转型策略,在关闭低效传统门店的同时,于核心商圈布局体验式旗舰店,改善终端品牌形象和门店坪效。

2024年,太平鸟新开设477家门店,其中包括在核心商圈的旗舰店,展现出在收缩中优化的思路。截至2024年末,太平鸟线下门店数量定格于3373家,达到2020年以来的最低点。这种渠道优化反映出企业正在从追求规模扩张转向注重单店效益的发展思路,试图通过质量提升弥补数量减少带来的损失。

产品策略的转型同样是太平鸟面临的重要挑战。

近年来,太平鸟试图从快时尚定位转向“品质中产”路线,公司大幅提升男装、女装产品中高品质商品占比,重点发展羽绒服、风衣等高单价品类,希望通过产品升级打开新的市场空间。但市场反馈并不理想。2024年,厚外套、裤子等传统服装品类仍占太平鸟近半营收,新品线对业绩的拉动作用有限。财报数据显示,公司主营业务收入构成为厚外套占比28.29%,裤类占比18.93%,产品结构未能实现根本性转变。

在产品策略调整过程中,成本压力成为制约太平鸟发展的又一关键因素,刚性支出对利润的侵蚀愈发显著。以直营模式为主要销售手段,意味着公司需承担店铺租金、员工薪酬等大量固定支出,在营收下滑的情况下,这种成本压力较大。

鉴于当前消费环境的变迁及经营节奏的调整,开源证券将太平鸟2025—2026年的归母净利润预测由原先的6.6亿元和7.5亿元分别下调至3.4亿元和4.2亿元,同时提醒投资者关注线下零售需求持续疲软、产品调整效果未达预期、门店拓展进度不及预期等风险。

太平鸟2021年—2024年主要财务指标